概要 Overview

過年度遡及修正の迅速な対応を支援

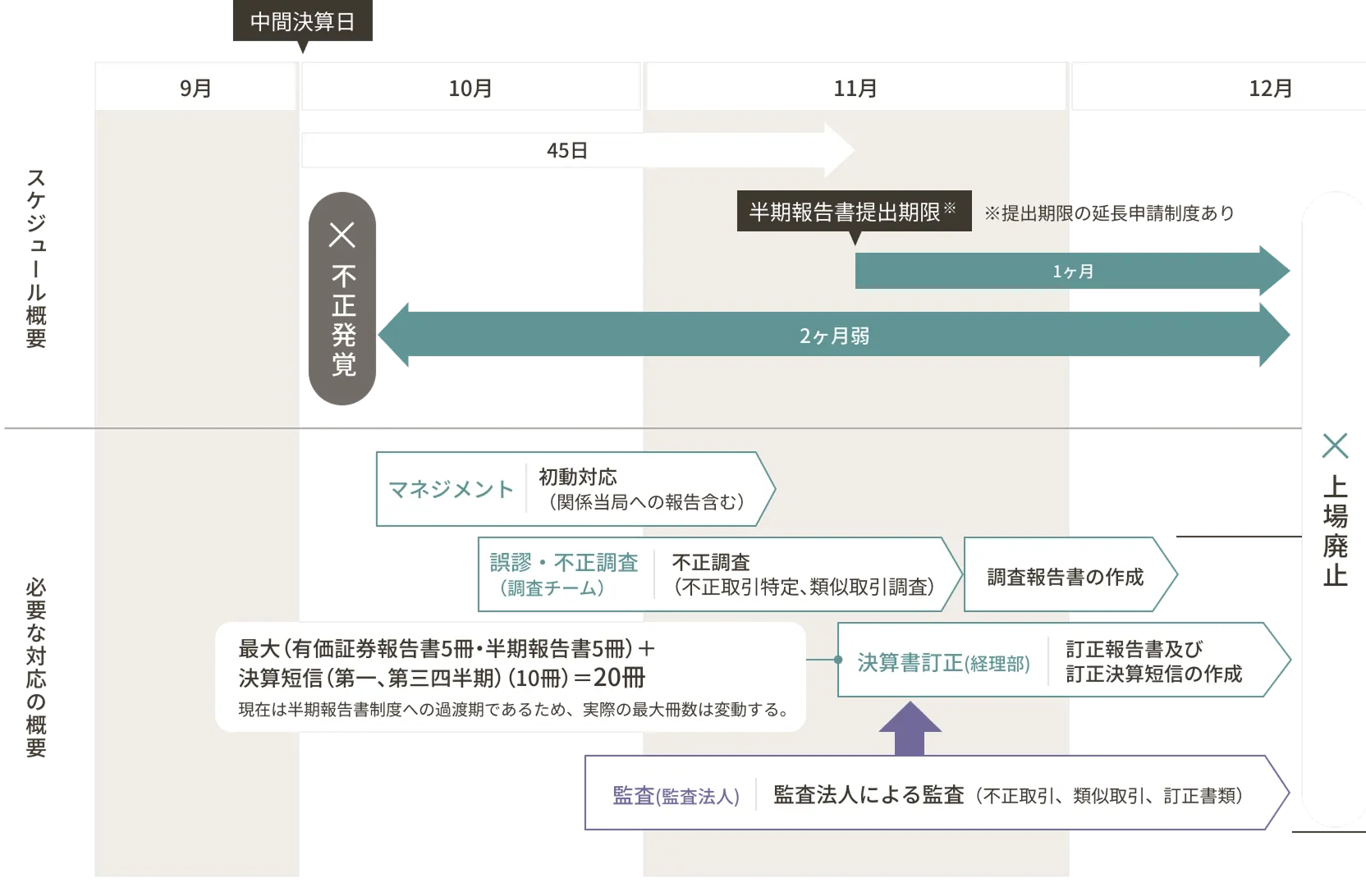

「会計上の変更及び誤謬の訂正に関する会計基準」(企業会計基準第24号)と同適用指針(企業会計基準適用指針第24号)が公表されて以降、会計方針や表示方法の変更、過去の誤謬の訂正があった場合には、あたかも新たな会計方針や表示方法等を過去の財務諸表に遡って適用していたかのように会計処理又は表示の変更等を行う(以下、過年度遡及修正)こととなっています。特に、過去からの誤謬や不正が発覚し、過年度決算書の遡及修正が必要となった場合、一連の対応における最大の問題は「時間」となります。「調査対応」「決算書訂正」「監査対応」等ボリュームのある業務を短期間に効果的に進め、期限内に必要となる開示書類(訂正報告書等)を提出することが上場維持に向けての必須条件となります。

また、過年度遡及修正では、経理担当者、経営者、監査法人、監督官庁、調査委員会など、複数の当事者が関係しながら同時に検討を進めることが一般的であり、関係各所との適時適切な情報共有と、スピード感のある連携対応が不可欠です。 私たちは当該基準の適用当初から数多くの経験を積んでおり、過年度遡及修正につき、どのような事案であっても効果的・効率的に支援することが可能です。

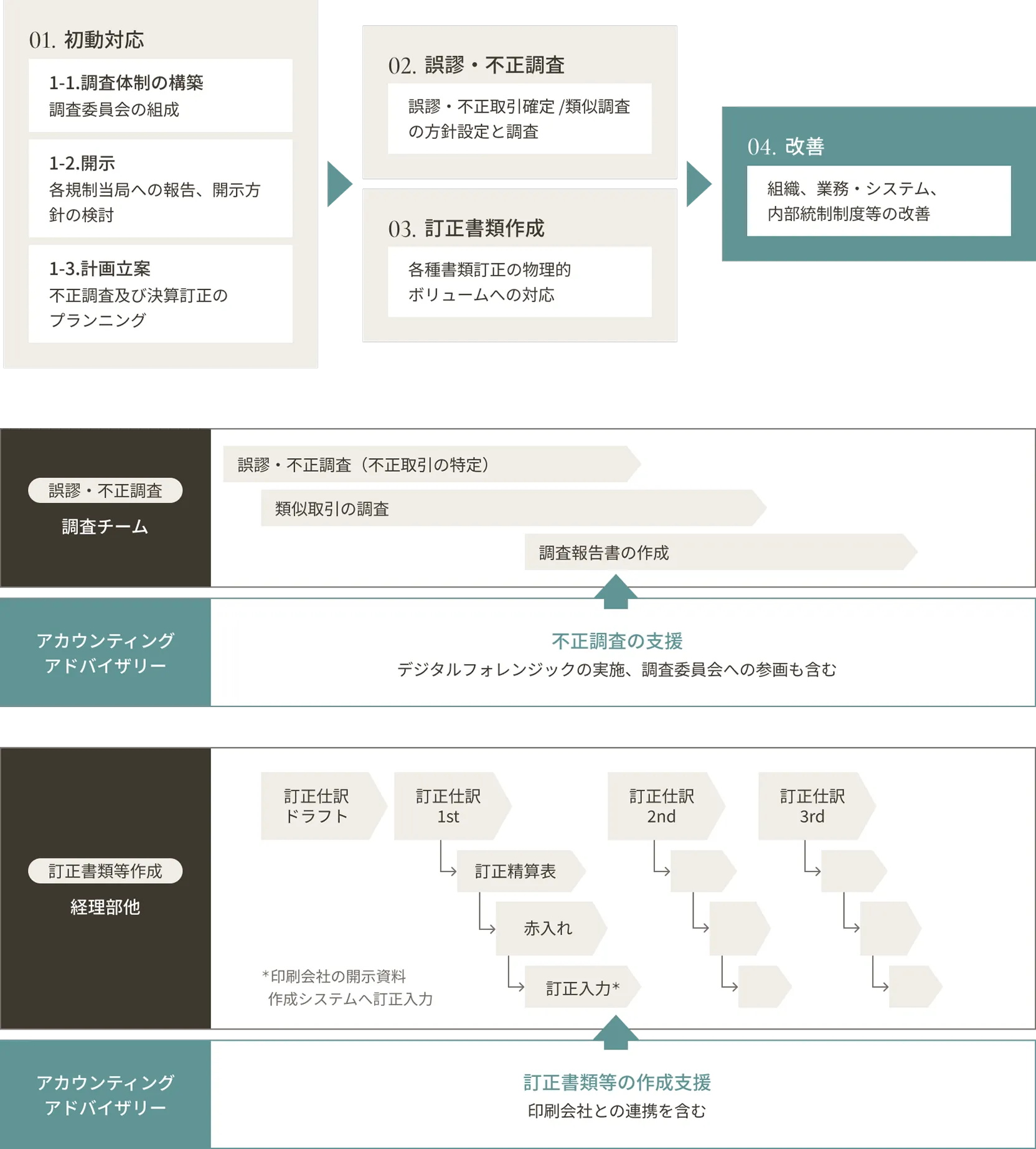

主な進め方

スケジュール例

中間決算中に過年度決算についての誤謬(不正)が発覚した場合

サービスの特徴 Feature

0 1

迅速な過年度遡及対応

過年度遡及修正では、調査対応、決算書訂正、監査対応などボリュームのある業務を短期間で効率的に進める必要があります。私たちは経験豊富な専門チームにより、期限内に訂正報告書等の必要書類を整備し、上場維持に不可欠な迅速な対応を実現します。

0 2

多くの関係者との連携を支援

経理担当者、経営者、監査法人、監督官庁、調査委員会など、複数の当事者が関わる過年度遡及修正では、情報共有と意思決定のスピードが重要です。当社は関係各所との適時適切な連携を支援し、円滑なプロセス進行をサポートします。

0 3

豊富な実務経験に基づく的確な支援

当該基準の適用開始当初から数多くの案件に携わってきた経験を活かし、複雑な誤謬訂正や不正対応においても、効果的かつ効率的な支援を提供します。

サービス内容 Our Service

-

0 1

初動対応支援

-

0 2

過年度遡及修正作業の全体統括、推進支援

-

0 3

不正調査実施支援

-

0 4

デジタル・フォレンジック実施支援

-

0 5

訂正精算表作成・訂正報告書作成支援

-

0 6

業務プロセス改善・内部統制強化支援 等